Articolo di approfondimento

– Scritto da

Germano Tosin

– 24 Aprile 2026

Promuovere e sostenere una cultura della gestione del rischio

Nel quadro della PAC 2023-2027, del CSR Piemonte e del PGRA 2026, la gestione del rischio assume un ruolo centrale per la tenuta economica delle aziende agricole, la difesa delle produzioni e la capacità di adattamento ai cambiamenti climatici.

La gestione del rischio, pur costituendo da sempre una componente strategica dell'impresa agricola, è stata a lungo sottovalutata e spesso affrontata secondo una logica residuale. L'aumento della frequenza e dell'intensità degli eventi avversi, unitamente alla crescente volatilità dei contesti produttivi e di mercato, rendono oggi necessario consolidare un approccio strutturale alla tutela delle produzioni e del reddito. In tale prospettiva, esso non riguarda soltanto la riduzione o la compensazione del danno, ma anche la capacità delle aziende di programmare, prevenire, adattarsi e assicurare continuità produttiva.

Il quadro europeo conferma la portata del problema. Lo studio FI-COMPASS Insurance and Risk Management Tools for Agriculture in the EU, realizzato nell'ambito della piattaforma di advisory della Commissione europea e della Banca europea per gli investimenti, stima per l'agricoltura dell'UE-27 una perdita media annua pari a 28,3 miliardi di euro, corrispondente a circa il 6% della produzione agricola europea. Secondo lo studio, tale valore potrebbe salire fino a circa 40 miliardi di euro entro il 2050, comprendendo sia le colture sia la zootecnia, in uno scenario climatico intermedio (SSP2-4.5), cioè in un'ipotesi di crescita delle emissioni di gas serra non estrema ma comunque sufficiente a determinare un ulteriore aggravamento dei rischi climatici per il settore agricolo. A questo si aggiunge un deficit di protezione del 70–80%: in altri termini, solo una quota compresa tra il 20% e il 30% delle perdite agricole legate al clima risulta oggi coperta da strumenti assicurativi, mutualistici o pubblici, mentre la parte prevalente resta a carico delle imprese o dei bilanci pubblici attivati ex post.

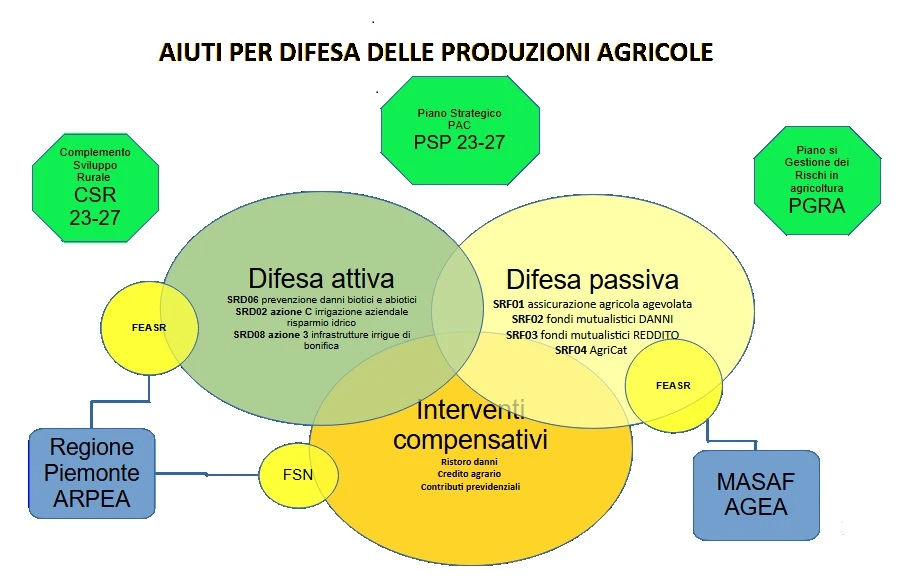

In questo contesto, anche per il Piemonte, la gestione del rischio deve essere considerata una componente ordinaria della gestione aziendale. Le azioni regionali si collocano nel quadro del Piano Strategico della PAC 2023-2027, del Complemento per lo sviluppo rurale e del Piano di gestione dei rischi in agricoltura approvato annualmente dal MASAF, e richiedono un'integrazione crescente tra prevenzione, adattamento, assicurazione e strumenti mutualistici.

Perdite agricole UE-27: dati chiave (FI-COMPASS, maggio 2025)

AAL attuale (Annual Average Loss): 28,3 miliardi di € (~6% della produzione agricola UE). Di questi, 17,4 Md€ per colture e 10,9 Md€ per zootecnia.

PML attuale 1-in-50 anni (Probable Maximum Loss, probabilità 2%): 57,5 miliardi di €. Per confronto, la siccità europea del 2022 ha causato perdite stimate tra 25 e 30 miliardi per le sole colture.

Deficit di protezione assicurativa: 70–80%. Solo il 20–30% delle perdite è coperto da sistemi pubblici, privati o mutualistici inclusi quelli PAC.

Proiezione 2050 (SSP2-4.5): AAL colture +42% a 24,8 Md€; con zootecnia, AAL UE di ~40 Md€. PML colture +45% a ~51 Md€.

Proiezione 2050 (SSP5-8.5): AAL colture +66% a 28,9 Md€; PML colture +62% a ~57 Md€; con zootecnia il PML potrebbe superare i 90 Md€.

Tasso di crescita implicito: il cambiamento climatico aumenta le perdite UE di circa il 2% per anno.

Dal danno alla gestione programmata del rischio

Per le imprese agricole, il rischio non coincide con il solo verificarsi di un evento avverso. Riguarda piuttosto la probabilità che tale evento produca una perdita economica in funzione della coltura interessata, della fase fenologica, della localizzazione aziendale, delle tecniche adottate e delle misure di difesa già presenti. In questa chiave, gestire il rischio significa assumere decisioni prima che il danno si manifesti, riducendone la probabilità, limitandone gli effetti o trasferendone una parte a strumenti assicurativi e mutualistici.

Questa impostazione è particolarmente importante in una fase in cui il cambiamento climatico rende meno stabili i riferimenti storici e più complessa la previsione degli eventi. Ne deriva la necessità di rafforzare non solo gli strumenti finanziari di copertura, ma anche la capacità delle imprese di leggere i segnali di rischio, investire in prevenzione e integrare la gestione del rischio nelle scelte produttive e organizzative.

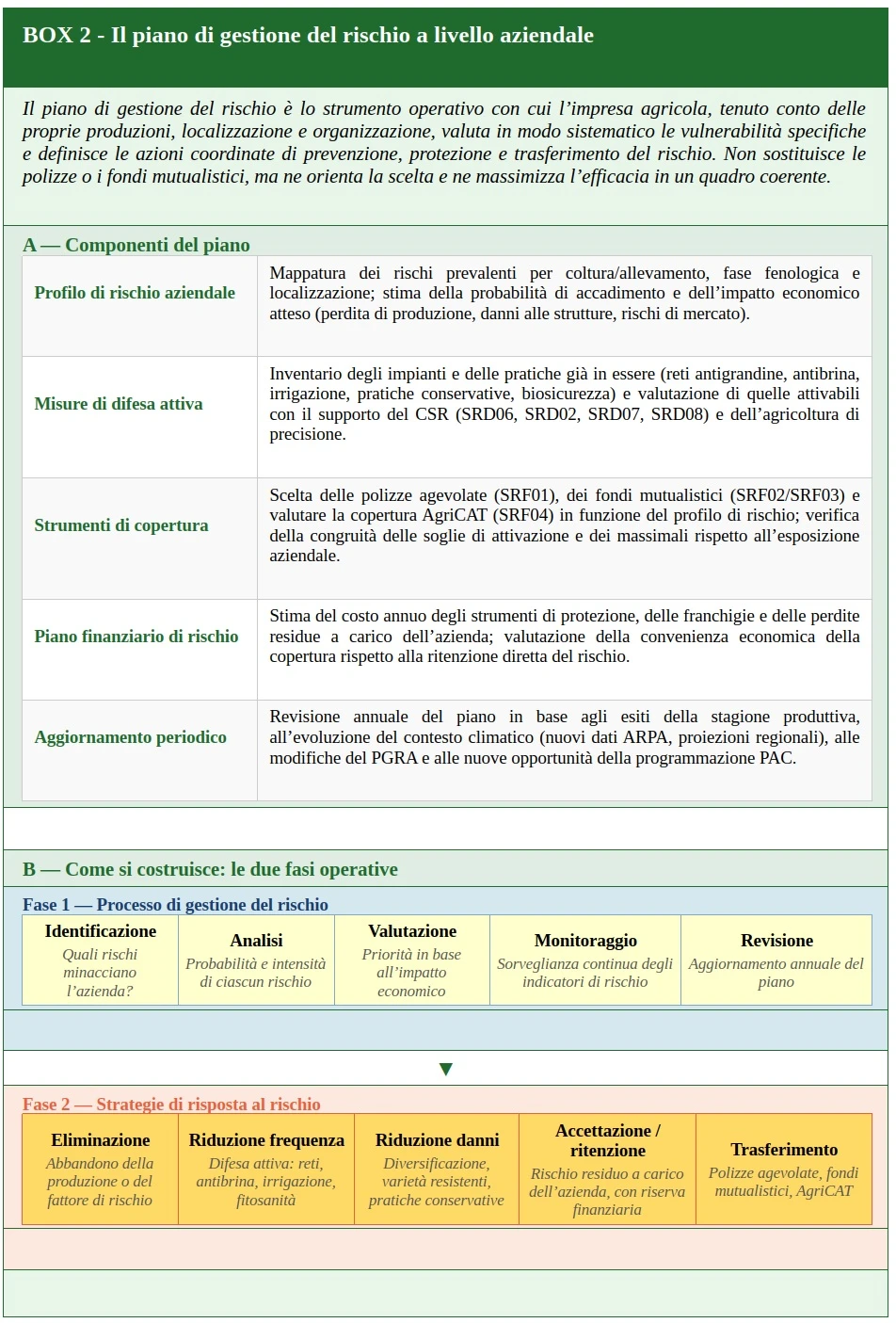

Poiché ogni impresa agricola è esposta a una combinazione specifica di rischi, legata alle produzioni praticate, alla localizzazione, all'organizzazione aziendale e al contesto di mercato, una corretta cultura della gestione del rischio deve tradursi nella redazione e nell'attuazione di un piano di gestione del rischio a livello aziendale. È questo, infatti, lo strumento che consente all'impresa di valutare in modo consapevole le proprie vulnerabilità, individuare le misure di prevenzione e protezione più appropriate e affrontare con maggiore preparazione le sfide e le minacce poste dai futuri scenari climatici, produttivi ed economici.

Il rischio agricolo: elemento strutturale dell'attività rurale

L'analisi FI-COMPASS individua nella siccità il principale fattore di perdita per l'agricoltura europea, con oltre la metà delle perdite climatiche complessive, seguita da piogge eccessive, gelate tardive e grandine. Per il Piemonte, questo quadro assume una rilevanza diretta. La siccità rappresenta il rischio più esteso e sistemico, mentre le gelate tardive risultano particolarmente critiche per le aree a forte vocazione viticola e frutticola. Anche la grandine, pur incidendo meno sul totale delle perdite europee, resta un rischio di primo piano per produzioni ad alto valore unitario.

Il riscaldamento climatico rende inoltre più evidente il paradosso delle gelate tardive: l'anticipo del ciclo vegetativo non è accompagnato da una riduzione equivalente del rischio di ritorni di freddo nelle fasi più sensibili. Questo fenomeno espone maggiormente viti, drupacee, pomacee e piccoli frutti. Per il sistema agricolo piemontese, dunque, la gestione del rischio non può essere uniforme, ma deve tener conto delle diverse specializzazioni produttive, dei calendari colturali e della vulnerabilità specifica delle filiere.

Seguendo la classificazione OCSE e la metodologia dello studio fi-compass (2025), i rischi agricoli possono essere articolati in tre livelli, che corrispondono a differenti intensità di perdita e, di conseguenza, a differenti strumenti di gestione.

I tre livelli di rischio agricolo

Livello 1 – Perdite ricorrenti (alta frequenza, bassa intensità): eventi con probabilità annua del 10–20%, generalmente non coperti da assicurazione o sotto la soglia di attivazione. Le perdite frequenti ma contenute possono erodere progressivamente le riserve finanziarie delle aziende.

Livello 2 – Perdite severe (media frequenza, media intensità): eventi con probabilità annua del 2–10%, spesso coperti da programmi assicurativi. Nonostante ciò, esiste un considerevole deficit di protezione per specifiche colture e rischi climatici.

Livello 3 – Perdite catastrofali (bassa frequenza, alta intensità): eventi con probabilità ≤2% annua, di portata devastante, spesso su più Paesi. Superano la capacità assicurativa e richiedono l'intervento pubblico (FSN, AgriCAT, fondi di emergenza UE).

Difesa attiva, difesa passiva e adattamento

La risposta più efficace è quella integrata. Da un lato vi sono gli strumenti di difesa attiva e di adattamento: reti antigrandine, impianti antibrina, sistemi irrigui efficienti, pratiche conservative, diversificazione colturale, monitoraggio, agricoltura di precisione, biosicurezza per gli allevamenti e difesa fitosanitaria integrata. Dall'altro lato vi sono gli strumenti di difesa passiva e di trasferimento del rischio: polizze agevolate, fondi mutualistici e AgriCAT, ai quali si affiancano, nei casi più gravi, i meccanismi pubblici di ristoro.

È importante sottolineare che questi strumenti non sono alternativi tra loro. La prevenzione riduce la frequenza o l'intensità del danno; l'assicurazione e la mutualità ne attenuano l'impatto economico quando l'evento si verifica; la programmazione pubblica regionale e nazionale contribuisce a creare le condizioni per diffondere tali strumenti e renderli accessibili. In quest'ottica, la gestione del rischio non si esaurisce nel momento della denuncia del danno, ma comincia con la pianificazione tecnica ed economica dell'azienda.

Il quadro degli strumenti disponibili

Nel sistema delineato dal PSP 2023-2027, le polizze agevolate rappresentano ancora il principale strumento di copertura dei danni ordinari e severi, mentre il fondo mutualistico nazionale AgriCAT opera sul livello degli eventi catastrofali meteoclimatici, con riferimento ad alluvione, gelo o brina e siccità. Il testo richiama inoltre il Fondo mutualistico rese e lo strumento IST per la stabilizzazione del reddito, previsti dal quadro programmatorio, ma non ancora attivati in Piemonte.

Accanto agli strumenti di copertura, assumono rilievo crescente gli interventi di prevenzione e adattamento sostenuti dalla programmazione regionale attraverso il CSR, tra cui l'intervento SRD06 per la prevenzione dei danni biotici e abiotici, gli interventi SRD01, SRD02, SRD07 e SRD08 per gli investimenti irrigui aziendali ed extra-aziendali e le misure connesse all'agricoltura di precisione. Questa integrazione tra strumenti di prevenzione e strumenti di copertura è uno dei messaggi più importanti da trasmettere alle imprese agricole: la stabilità economica aziendale dipende sempre meno da un solo strumento e sempre più dalla combinazione coerente, strutturata e tarata sulla specifica realtà aziendale di azioni di difesa attiva, difesa passiva e, ove non sussista convenienza economica, gestione diretta del rischio residuo.

Gli attori della cultura del rischio

Affinché il sistema funzioni sono necessari finanziamenti adeguati e sistemi di controllo efficaci. Ma questo non basta: servono soggetti capaci di accompagnare le imprese nella valutazione del rischio e nella scelta degli strumenti più adatti. In questa rete rientrano il MASAF, AGEA, ARPEA, ISMEA, AgriCAT, i Condifesa (vedi immagine), i CAA e, sul piano regionale, l'insieme delle misure di sostegno alla prevenzione e all'adattamento. Il ruolo dei Condifesa, in particolare, resta decisivo per l'aggregazione della domanda assicurativa e per il supporto alle aziende nelle pratiche di adesione e gestione del danno.

La vera sfida è culturale. Costruire una cultura del rischio significa aiutare le aziende a considerare la prevenzione, il monitoraggio, la raccolta dei dati, la copertura assicurativa e la programmazione degli investimenti di prevenzione come parti integranti della gestione ordinaria. Significa anche superare una visione episodica, nella quale l'interesse per il rischio si riaccende solo dopo un evento grave, e promuovere invece una consapevolezza stabile, diffusa e professionalizzata.

L'architettura attuale e futura della PAC in materia di gestione del rischio

Nel trattare questo tema è utile distinguere chiaramente tra atti già in vigore, documenti di indirizzo politico e proposta legislativa in fase di negoziato, così da restituire un quadro accurato dello stato dell'arte.

Nella PAC 2023–2027, la gestione del rischio trova il proprio fondamento giuridico nel regolamento (UE) 2021/2115, che disciplina i Piani strategici nazionali e prevede un sostegno specifico alla partecipazione degli agricoltori agli strumenti di gestione del rischio, includendo premi assicurativi, fondi mutualistici e strumenti di stabilizzazione del reddito. Lo stesso regolamento mantiene la soglia minima del 20% di perdita per l'attivazione del sostegno pubblico. Il regolamento (UE) 2021/2116 completa questa architettura disciplinando finanziamento, gestione, monitoraggio e riserva agricola, cioè il presidio unionale destinato alla gestione delle crisi di mercato e delle situazioni eccezionali.

Su questa base, le recenti modifiche regolamentari introdotte nell'ambito della revisione della PAC in corso hanno ampliato i margini di flessibilità e inserito un nuovo tipo di intervento per pagamenti di crisi a favore degli agricoltori colpiti da calamità naturali, avversità climatiche o eventi catastrofali. Si tratta di un'evoluzione rilevante perché segnala il passaggio da una logica centrata quasi esclusivamente sugli strumenti assicurativi e mutualistici a un impianto più articolato, nel quale la gestione del rischio comprende anche una capacità di risposta pubblica più rapida all'interno della stessa architettura dei Piani strategici.

Per il periodo successivo al 2027, la comunicazione della Commissione COM(2025)0075, «Una visione per l'agricoltura e l'alimentazione» (A Vision for Agriculture and Food), non ha valore normativo ma orienta il dibattito verso una PAC più competitiva, resiliente e capace di resistere alle crisi, valorizzando adattamento, diversificazione, innovazione e sicurezza alimentare. Nella stessa direzione si collocano le conclusioni del Consiglio del 9 dicembre 2024, che chiedono una PAC post-2027 resistente alle crisi, con maggiore attenzione alla prevenzione, all'adattamento climatico e a strumenti di rischio più flessibili e attrattivi, comprese assicurazioni e fondi mutualistici.

La proposta legislativa COM(2025)560 final, che costituisce il testo-base del negoziato sulla PAC 2028–2034 ma non è ancora stata adottata, conferma la continuità del sostegno agli strumenti di gestione del rischio e lo collega in modo più esplicito alla resilienza aziendale e alla prevenzione. La proposta mantiene il supporto alla partecipazione degli agricoltori a strumenti di rischio con soglia del 20% e richiama, nei considerando, l'esigenza di incentivare anche misure preventive. Al tempo stesso amplia la flessibilità affidata agli Stati membri nella costruzione degli interventi all'interno dei futuri piani strategici nazionali e regionali. Il negoziato è ancora aperto: i ministri del Consiglio AGRIFISH hanno discusso il ruolo e il carattere delle raccomandazioni nazionali PAC, segno che l'assetto definitivo della futura PAC è ancora in formazione.

Nel complesso, il quadro europeo mostra una traiettoria abbastanza chiara. L'architettura attuale della PAC conserva gli strumenti classici della gestione del rischio, ma le modifiche recenti e il dibattito sul post-2027 indicano un progressivo rafforzamento della dimensione preventiva, della risposta alle crisi e dell'integrazione tra sostegno al reddito, investimenti di adattamento e strumenti assicurativi e mutualistici. Per il Piemonte, ciò significa collocare le politiche regionali in una prospettiva dinamica: non solo utilizzare al meglio gli strumenti oggi disponibili, ma anche prepararsi a una PAC futura in cui la gestione del rischio sarà verosimilmente sempre più strutturale e sempre più connessa alla competitività e alla continuità produttiva delle filiere.

Italia nel sistema assicurativo agricolo europeo (FI-COMPASS 2025)

Sistema: PPP (Partenariato Pubblico-Privato) con sussidio UE dei premi.

Mercato premi: ~700 milioni di € (2023), 25 compagnie assicurative — terzo mercato europeo dopo Francia e Spagna.

Penetrazione assicurativa: ~10% della SAU — tra le più basse tra i Paesi con sussidio pubblico significativo.

Sovvenzione premi: 50–70% con fondi nazionali e PAC.

AgriCAT: prelievo obbligatorio del 3% sui pagamenti diretti PAC; copertura catastrofale universale per alluvione, gelo/brina, siccità.

Il valore assicurato dell'uva da vino è aumentato di oltre 700 milioni di € tra il 2014 e il 2023 (da 1,6 a 2,3 Md€).

Il valore assicurato del pomodoro da industria è più che raddoppiato tra il 2018 (275 milioni di €) e il 2023 (652 milioni di €).

AAL attuale per siccità in Italia: >1 miliardo di €. PML siccità 1-in-50 anni: >10 miliardi di €.

PML gelo 1-in-50 anni: 5,6 miliardi di € — la più alta in Europa, con previsione di +17% entro il 2050.

Per il Piemonte, la gestione del rischio è uno strumento strategico irrinunciabile per mantenere la competitività, la sostenibilità e la continuità produttiva delle imprese agricole. Il contesto climatico e produttivo rendono infatti sempre meno efficace un approccio fondato esclusivamente sul ristoro del danno e sempre più necessaria una strategia integrata che combini prevenzione, adattamento, strumenti assicurativi e mutualistici.

In questa prospettiva, la diffusione di una cultura del rischio costituisce un obiettivo trasversale della programmazione e dell'azione pubblica regionale. La Regione Piemonte, attraverso il CSR 2023-2027 e la partecipazione attiva alla definizione del PGRA annuale, svolge un ruolo non solo di gestore dei fondi ma anche di promotore di conoscenza, accompagnamento tecnico e innovazione degli strumenti disponibili. Per risultare effettiva, questa azione deve essere declinata in coerenza con le specificità delle diverse filiere produttive regionali e tradursi in scelte tecniche, organizzative ed economiche idonee a rafforzare la tenuta delle aziende e delle relative catene di valore.

In tale quadro, la gestione del rischio non può essere considerata una risposta episodica a eventi eccezionali, ma va riconosciuta come componente ordinaria della buona gestione dell'impresa agricola.