Articolo di approfondimento

– Scritto da

Germano Tosin

– 05 Marzo 2026

XVIII Convegno Nazionale sulla Gestione del Rischio in Agricoltura

Integrazione tra Fondo AGRICAT, assicurazioni agevolate e fascicolo aziendale nel quadro del PGRA 2026

Un sistema che cambia: dalla risposta alle emergenze a una gestione strutturale del rischio

Il XVIII Convegno Nazionale sulla Gestione del Rischio in Agricoltura si è svolto in una fase particolarmente delicata per il settore primario. Negli ultimi anni, eventi estremi come siccità prolungate, gelate tardive e alluvioni hanno evidenziato con chiarezza come il rischio climatico non rappresenti più un’eccezione, ma una componente strutturale dell’attività agricola.

L’edizione 2026 del Convegno ha avuto come focus l’evoluzione dell’architettura nazionale di gestione del rischio, con particolare riferimento all’integrazione tra:

- il Fondo mutualistico nazionale AGRICAT (SRF04), dedicato agli eventi catastrofali;

- le polizze assicurative agevolate (SRF01);

- i fondi di mutualità danni e reddito (SRF02 e SRF03);

- il fascicolo aziendale e il Piano di Coltivazione Grafico (PCG);

- le innovazioni introdotte dal Piano di Gestione dei Rischi in Agricoltura 2026 (PGRA 2026), nell’ambito del Piano Strategico PAC 2023–2027.

Dagli interventi di ISMEA, MASAF, AGEA, AGRICAT, ASNACODI, riassicuratori internazionali, compagnie assicurative e operatori tecnologici è emersa una linea comune: la gestione del rischio agricolo deve diventare una infrastruttura stabile del sistema produttivo, fondata su dati affidabili, regole certe e integrazione tra strumenti pubblici e mercato assicurativo.

Risorse finanziarie per la difesa passiva

Nel quadro del Piano Strategico PAC 2023–2027 risultano disponibili:

- SRF01 – Polizze assicurative agevolate

Dotazione complessiva: 1,52 miliardi di euro

Disponibilità stimata per la campagna 2026: circa 300 milioni - SRF02 e SRF03 – Fondi di mutualità danni e reddito

Dotazione complessiva: 96,3 milioni

Disponibilità 2026: 19 milioni - SRF04 – Fondo AGRICAT

Dotazione complessiva: 1.234 milioni di euro

Disponibilità stimata 2026: circa 253 milioni

A queste risorse si aggiungono 40 milioni di euro del Fondo di Solidarietà Nazionale (FSN).

Campagna assicurativa 2025: segnali di stabilizzazione, ma diffusione ancora limitata

(Intervento di ISMEA)

Nel 2025 il valore complessivo delle polizze agevolate si attesta a 9,941 miliardi di euro, con un incremento del 3% rispetto al 2024.

Nel dettaglio:

- Colture vegetali: 7,09 miliardi (+2%)

- Strutture: 1,39 miliardi (+2%)

- Zootecnia: 1,46 miliardi (+11%)

Il dato segnala una moderata crescita, ma la diffusione dello strumento resta limitata.

Per le colture vegetali:

- 57.047 aziende assicurate (in calo del 3%);

- 1.222.985 ettari coperti (-4%) pari al 10% della SAU nazionale;

- copertura pari all’8% delle aziende agricole attive;

- 17% della produzione lorda vendibile vegetale (40,6 miliardi di euro).

In sostanza, aumenta il valore assicurato medio, ma diminuisce la platea.

Dal punto di vista territoriale, l’80% del valore assicurato è concentrato nel Nord Italia. Il Piemonte rappresenta il 12% del totale nazionale, collocandosi al quarto posto tra le regioni.

Un elemento positivo riguarda la riduzione delle tariffe medie: -0,33 punti percentuali rispetto al 2024 e -0,55 rispetto al 2022. In un contesto di inflazione, questo dato contribuisce a contenere il costo assicurativo per le imprese.

Restano tuttavia criticità strutturali:

- limitata diffusione dello strumento assicurativo rispetto al totale delle aziende;

- forte concentrazione territoriale;

- incidenza elevata di pochi prodotti (uva da vino, riso, pomodoro, mele, mais, grano).

AGRICAT: dal rodaggio operativo all’integrazione strutturale

(Intervento di AGRI-CAT S.r.l.)

Il Fondo mutualistico nazionale AGRICAT, attuato nell’ambito del Piano di Gestione dei Rischi in Agricoltura (PGRA) e inserito nel PSP 2023–2027 quale intervento SRF04, rappresenta lo strumento pubblico di copertura per gli eventi catastrofali (siccità, gelo/brina, alluvione). Il fondo è rivolto automaticamente a tutti gli agricoltori percettori di pagamenti diretti della PAC (primo pilastro) in possesso dei requisiti di agricoltore attivo e fascicolo aziendale aggiornato.

L’impianto operativo del Fondo si basa su:

- delimitazione delle aree omogenee tramite layer meteoclimatici;

- classificazione delle colture per fasce di sensibilità;

- matrici di danno per evento e classe di severità;

- integrazione con il Sistema Integrato di Gestione e Controllo (SIGC).

L’evoluzione 2024–2026 evidenzia un progressivo rafforzamento dell’interoperabilità tra Fondo pubblico e mercato assicurativo agevolato.

Campagna 2024: anno di stress

Nel 2024 sono state presentate 63.054 denunce, per una superficie coinvolta di 940.100 ettari e un valore indennizzabile lordo di 290,99 milioni di euro.

La siccità (Puglia, Sicilia, Basilicata e Calabria) ha rappresentato la componente largamente prevalente.

Il sistema ha evidenziato la complessità della valutazione di questo evento, caratterizzato da una manifestazione progressiva e dalla difficoltà di delimitazione temporale.

Campagna 2025: riduzione delle denunce

Nel 2025 le denunce sono state 7.036, con una distribuzione più equilibrata tra alluvione, gelo e siccità.

Sono emerse criticità nella tempestività delle denunce per la siccità, spesso presentate quando il prodotto era già raccolto, rendendo complessa la verifica in campo.

Novità 2026: denuncia precompilata

Dal 2026 viene introdotta la denuncia geospaziale di sinistro precompilata per gelo e siccità.

Il Soggetto Gestore:

- delimita le aree tramite dati meteoclimatici;

- sovrappone i layer ai Piani di Coltivazione Grafici (PCG);

- genera automaticamente la denuncia.

L’agricoltore deve verificarla, integrarla e sottoscriverla.

L’obiettivo è ridurre il tempo tra evento e denuncia e accelerare l’istruttoria.

Ricadute per il sistema agricolo

L’esperienza 2024–2025 conferma:

- la centralità della siccità quale rischio sistemico;

- la necessità di rafforzare la tempestività delle denunce;

- l’importanza dell’aggiornamento del PCG per l’accesso alla precompilazione;

- la complementarità tra Fondo mutualistico e strumenti assicurativi.

PGRA 2026: più standardizzazione, più integrazione

(Intervento del MASAF)

Il PGRA 2026 introduce numerose innovazioni di sistema, affrontate in dettaglio nei prossimi paragrafi.

Standard value e valore indice

Dal 2026 tutte le colture dispongono di un valore assicurabile standardizzato e di un valore indice. Questo garantisce maggiore uniformità e controllabilità e comporta:

• uniformità dei valori assicurabili;

• riferimento oggettivo per la verifica dei valori dichiarati;

• applicazione estesa dei valori indice anche alle coperture semplificate e al Fondo AGRICAT.

Centralità del fascicolo aziendale

La stipula delle coperture è basata esclusivamente sui dati ufficiali del fascicolo aziendale e del PCG. L’agricoltore deve rilasciare una delega preventiva al CAA per l’estrazione dei dati.

La qualità dell’aggiornamento del fascicolo diventa condizione essenziale per l’accesso agli strumenti.

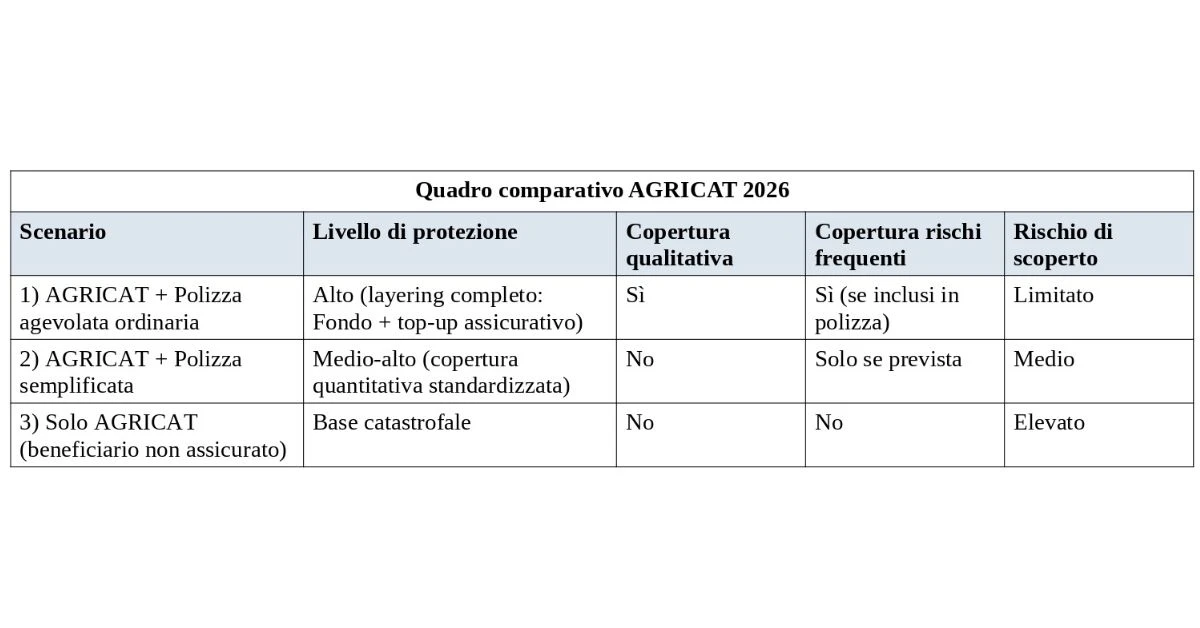

Combinazioni di rischio e integrazione con AGRICAT

Le combinazioni di rischio sono state rimodulate su tre tipologie:

- Copertura assicurativa/mutualistica “tradizionale”, che, se include rischi catastrofali e riguarda beneficiari di pagamenti diretti, opera integrando AGRICAT.

- Copertura “semplificata”, estesa a tutte le colture e combinazioni (escluse le index), con copertura a valore indice e limitata alla resa quantitativa.

- Monorischio grandine, ora integrata tra le avversità di frequenza e sottoscrivibile da tutti gli agricoltori.

Fondi di mutualità e settore vitivinicolo

Per i fondi di mutualità danni e reddito (SRF02 e SRF03), ai fini del riconoscimento del contributo, il controllo riguarda il versamento delle quote al Fondo e non il pagamento del singolo agricoltore, salvo i casi di versamento diretto one-to-one.

Per i fondi reddito è stata introdotta l’uva da vino tra i settori ammissibili, ampliando le opportunità di copertura per un comparto di rilievo per il Piemonte.

AGRICAT a primo rischio

Dal 2026 il Fondo opera a primo rischio:

- franchigia ordinaria 20%, riconducibile fino al 10% in funzione del limite di indennizzo;

- limite di indennizzo 55%, derogabile fino alla franchigia della polizza o copertura mutualistica;

- valore in copertura pari al valore assicurato in presenza di polizza CAT già sottoscritta;

L’integrazione tra SRF01 (assicurazioni) e SRF04 (AGRICAT) rappresenta il passaggio più rilevante della nuova architettura.

Adempimenti chiave per il 2026

Prima della stipula:

- aggiornamento fascicolo aziendale e PCG;

- sottoscrizione della delega al CAA (comprensiva di manifestazione di interesse);

- verifica della corretta associazione “quadrupletta”–codice prodotto.

In caso di copertura CAT integrata con AGRICAT:

- verifica franchigia (≥40% per polizze tradizionali);

- controllo limite di indennizzo (≥80% lordo franchigia);

- distinzione peritale tra danno quantitativo e qualitativo.

Per copertura semplificata:

- applicazione valori indice;

- franchigia rischi CAT ≥ limite indennizzo AGRICAT;

- contribuzione pubblica del 70% della spesa ammessa.

AGEA: digitalizzazione e accelerazione dei pagamenti

(Intervento di AGEA)

Nel suo intervento, AGEA ha fornito un quadro aggiornato sullo stato delle erogazioni del sostegno pubblico e sull’avanzamento procedurale delle campagne assicurative, evidenziando il rilevante impegno amministrativo nel recupero del pregresso e nella messa a regime della nuova programmazione.

Con riferimento all’anno solare 2025, le erogazioni hanno riguardato sia la chiusura della precedente programmazione PSRN 2015–2022, sia gli interventi attivati nell’ambito del PSP 2023–2027. In particolare, per le produzioni vegetali e zootecniche della sottomisura 17.1 (PSRN) sono stati liquidati oltre 73 milioni di euro nel 2025, a fronte di un totale complessivo erogato pari a circa 2,29 miliardi di euro sull’intero periodo.

Per la nuova programmazione, nel 2025 sono stati erogati oltre 40 milioni di euro per il PSP 2023 – produzioni vegetali (per un totale cumulato di circa 366 milioni) e 221,8 milioni di euro per il PSP 2024 – produzioni vegetali. A tali importi si aggiungono gli aiuti nazionali 2023 per le strutture aziendali (3,5 milioni di euro) e per lo smaltimento carcasse (6,18 milioni di euro).

Un passaggio significativo dell’intervento ha riguardato la chiusura delle campagne 2023 e 2024 per le produzioni vegetali. Per il 2023 sono stati riaperti i termini per la presentazione delle domande di pagamento, da inoltrare entro 30 giorni dalla pubblicazione del provvedimento di concessione: al momento risultano ancora circa 1.540 domande di pagamento da presentare. È stato inoltre emanato il provvedimento di concessione n. 4680/2026, che ha ammesso (totalmente o parzialmente) 525 domande di sostegno.

Per il 2024 è in corso un decreto di pagamento relativo a circa 1.500 domande di sostegno/pagamento, con un importo ammissibile iniziale di 3,5 milioni di euro. È previsto l’aggiornamento dei dettagli del PGIR per recepire i dati dei Piani di Coltivazione Grafici consolidati, l’apertura di una finestra per la risoluzione delle anomalie residue con il coinvolgimento di OPR, CAA e Consorzi di difesa, e la successiva chiusura dei procedimenti.

Per la campagna assicurativa 2025 – produzioni vegetali, AGEA ha illustrato il cronoprogramma operativo: pubblicazione dell’avviso per la manifestazione di interesse (gennaio 2025), con 94.907 istanze presentate; apertura dell’applicativo per la ricezione delle polizze dai Consorzi di difesa; trasmissione e circolarizzazione dei dati di polizza (oltre 56.000 polizze già informatizzate); apertura dei PGIR precompilati e successiva presentazione delle domande di sostegno/pagamento. L’obiettivo dichiarato è l’emissione del primo decreto di pagamento entro aprile 2026

Analogo percorso è previsto per la campagna 2024 – produzioni zootecniche, con primo decreto di pagamento programmato per maggio 2026.

Infine, tra le principali innovazioni per la campagna 2026, è stata richiamata l’introduzione della “Delega per la gestione delle posizioni assicurative”, prevista nel PGRA 2026 e disciplinata dalla circolare AGEA Coordinamento n. 73919 del 25 settembre 2025. La delega consente al CAA di estrarre dal fascicolo aziendale i dati necessari alla definizione della polizza agevolata e di trasmetterli ai Consorzi di difesa o alle compagnie assicurative, con l’obiettivo di ridurre le anomalie derivanti da disallineamenti tra polizza e fascicolo. Il corretto aggiornamento del fascicolo aziendale (PCG, strutture, consistenza zootecnica) si conferma quindi condizione essenziale per l’accesso agli interventi di gestione del rischio e alle assicurazioni agevolate.

Nel complesso, l’intervento ha evidenziato un rafforzamento della funzione pubblica nella gestione amministrativa del sistema assicurativo agricolo, con un percorso orientato alla progressiva stabilizzazione dei tempi di erogazione e alla maggiore integrazione tra fascicolo aziendale, PGIR e polizze agevolate.

Cambiamenti climatici: un rischio strutturale

(Intervento di Radarmeteo–Hypermeteo)

L’analisi prospettica al 2050 evidenzia un aumento significativo dei costi legati agli impatti climatici su infrastrutture strategiche tra cui trasporti, energia e industria. I danni economici annuali sono stimati in crescita progressiva, con effetti sistemici derivanti dall’interdipendenza tra settori.

Nel caso italiano, le proiezioni mostrano una diversa distribuzione degli impatti tra valori assoluti e relativi:

- in termini assoluti, le regioni del Nord e la fascia tirrenica risultano maggiormente esposte per concentrazione infrastrutturale;

- in termini relativi, le regioni meridionali e insulari evidenziano un’incidenza più elevata rispetto alla capacità economica territoriale.

Agricoltura e cambiamenti climatici: evidenze dell’Intergovernmental Panel on Climate Change (IPCC)

Per il settore agricolo, il riferimento centrale è rappresentato dal sesto rapporto IPCC (AR6 WGII). Tra gli eventi estremi con impatto più rilevante emergono:

- Siccità prolungate: riduzione delle precipitazioni e aumento dell’evapotraspirazione, con perdite diffuse di resa, fallimenti dei raccolti e degrado del suolo;

- Ondate di calore: superamento delle soglie termiche critiche, con danni durante la fioritura, calo produttivo e riduzione della qualità nutrizionale.

Nel complesso il rischio globale da siccità per le colture risulta particolarmente elevato in ampie aree del pianeta, inclusa l’Europa meridionale.

Evidenze per l’Italia: rese agricole e scenario RCP 4.51

Studi recenti su scala nazionale mostrano una correlazione significativa tra aumento delle temperature e calo delle rese. Analisi riferite a mais, grano duro e uva da vino indicano una flessione marcata oltre i 30 °C.

Le proiezioni al 2050, nello scenario moderato RCP 4.5, stimano:

• grano duro: resa inferiore del 15-20%;

• grano tenero: resa inferiore del 10-15%;

• mais: resa inferiore oltre al 30%.

Il rapporto IFAB 2024–20252 evidenzia inoltre un incremento dei mesi colpiti da caldo estremo (dal 13% nel periodo 2001–2010 al 53% nel periodo 2021–2025) e da incendi (dal 4% al 14%), a fronte di una riduzione degli episodi di freddo estremo. Le elaborazioni Hypermeteo su scenario RCP4.5 mostrano, al 2060, un incremento significativo del rischio da ondate di calore e siccità, in particolare lungo la fascia tirrenica e nelle regioni meridionali.

Approfondimento tecnico – Il valore del dato climatico per la gestione del rischio

Un elemento centrale emerso dall’intervento riguarda la qualità e l’affidabilità dei dataset climatici, per cui sono state illustrate sfide e opportunità.

Criticità principali

• carenza di dati osservativi in alcune aree del pianeta;

• problemi di qualità dei dati (“GIGO – Garbage In, Garbage Out”).

Risposte operative

• integrazione di dataset osservativi in situ e da remoto;

• validazione e controllo qualità secondo standard UNI e certificazioni;

• processi di downscaling e bias correction per portare gli scenari IPCC a risoluzioni elevate (fino a 5 km);

• utilizzo di algoritmi avanzati e intelligenza artificiale;

• profondità storica dei dataset superiore a 30 anni.

La “catena del valore del dato climatico rappresentativo” consente di collegare scenari scientifici e applicazioni industriali, incluse assicurazioni agricole e modelli di valutazione del rischio.

1 RCP (Representative Concentration Pathway): Significa "Percorso Rappresentativo di Concentrazione". Indica la traiettoria delle concentrazioni di gas serra nell'atmosfera.4.5: È il valore del forzante radiativo previsto per l'anno 2100. Si misura in Watt per metro quadro ($4.5 W/m^2$). In pratica, indica quanta energia extra "resta intrappolata" sulla Terra rispetto all'epoca pre-industriale a causa dell'effetto serra.

2 Rapporto IFAB 2024–2025 (pubblicato nell'ottobre 2025 dalla International Foundation Big Data and Artificial Intelligence for Human Development) è un documento strategico che illustra come l'intelligenza artificiale (AI) e il supercalcolo stiano passando dalla fase di sperimentazione a quella di impatto reale sulla società e sull'economia.

Modelli pubblico–privati: confronto europeo

(Intervento di Swiss Re)

Il mercato globale dell’assicurazione agricola ha raggiunto 43 miliardi di dollari nel 2024.

In tale quadro, le sovvenzioni pubbliche ai premi stimolano la domanda, mentre il trasferimento pubblico del rischio, tramite fondi o riassicurazione, sostiene l’offerta assicurativa e la stabilità del sistema.

I principali modelli di partnership pubblico-privata (PPP)

L’analisi comparata consente di individuare quattro macro-modelli di gestione dei rischi catastrofali:

- Coperture sovrane, in cui lo Stato sottoscrive una protezione parametrica per garantire liquidità immediata in caso di crisi.

- Assicurazione individuale con forte organizzazione pubblica del mercato, tipica di India e Cina, con trigger definiti a livello territoriale aggregato e assegnazione delle compagnie per area.

- Assicurazione individuale con riassicurazione pubblica, presente negli Stati Uniti e in Spagna, dove l’ente pubblico assorbe parte significativa del rischio catastrofale.

- Assicurazione individuale con trasferimento del rischio a fondo pubblico, modello adottato da Francia e Italia, con intervento pubblico sulla polizza base.

Italia e Francia a confronto

Nel modello italiano, il fondo pubblico AGRICAT interviene principalmente sulla componente catastrofale dei rischi climatici, mentre in Francia il fondo nazionale assorbe in misura più ampia la componente di intensità. Entrambi i sistemi si fondano su assicurazione individuale con sovvenzione pubblica e partecipazione dello Stato alla condivisione del rischio. Secondo l’analisi proposta, l’Italia presenta un livello avanzato di articolazione degli strumenti di gestione del rischio e un significativo tasso di penetrazione, anche grazie all’utilizzo coordinato delle misure previste dalla PAC. Tuttavia, è necessario tenere conto di alcuni aspetti:

- Condizionalità: in alcuni Paesi (es. Turchia) l’accesso a credito o servizi cooperativi è subordinato alla sottoscrizione di una polizza, favorendo l’ampliamento della base assicurata.

- Condivisione dei dati di rischio: la centralizzazione e l’accessibilità delle informazioni migliorano trasparenza, tariffazione e attrattività per riassicuratori.

- Stabilità regolatoria: la continuità delle regole nel tempo è condizione essenziale per valutazioni attuariali affidabili e per il consolidamento del mercato.

Approfondimento tecnico – Fattori chiave di successo di PPP

Dall’esperienza internazionale emergono alcuni elementi strutturali fondamentali per una partnership efficace:

- coinvolgimento di tutti gli stakeholder nel disegno del regime assicurativo;

- trasparenza e condivisione dei dati di rischio;

- sostegno finanziario pubblico per ampliare il pool e ridurre l’anti-selezione;

- ruolo attivo delle compagnie nella gestione tecnica delle polizze e nell’innovazione;

- adeguata remunerazione del rischio per garantire la partecipazione della riassicurazione privata.

Tavola rotonda del Convegno

Hanno partecipato al momento di confronto diretto Diagram, Crédit Agricole Italia, ANIA, AGEA , AGRI-CAT S.r.l. e ha chiuso i lavori il Presidente di Asnacodi Italia.

Dagli interventi della tavola rotonda, emergono alcuni elementi fondamentali condivisi:

- Digitalizzazione e qualità del dato come base tecnica del sistema.

- Passaggio dalla logica della resa alla stabilizzazione del reddito.

- Integrazione tra assicurazione, credito e politica pubblica.

- Consolidamento del partenariato pubblico–privato.

- Semplificazione amministrativa come condizione abilitante.

- Prospettiva di lungo periodo (2034) per rendere strutturale la gestione del rischio.

Nel complesso, il sistema italiano della gestione del rischio sta evolvendo verso un modello più integrato, data-driven e finanziariamente connesso, in cui assicurazione, mutualità, credito e governance pubblica operano in modo coordinato.

Il sistema agricolo piemontese: integrazione tra difesa passiva e prevenzione attiva

Per il Piemonte, l’evoluzione delineata dal PGRA 2026 e approfondita nel corso del Convegno, assume un rilievo operativo strategico. Il sistema agricolo regionale è caratterizzato da elevata specializzazione colturale (vitivinicolo, frutticolo, risicolo, orticolo) e da produzioni ad alto valore unitario, particolarmente esposte a gelate primaverili, grandinate intense e sensibili a deficit idrici prolungati. In tale contesto, l’integrazione tra Fondo AGRICAT, assicurazioni agevolate e fascicolo aziendale non rappresenta soltanto un adeguamento procedurale, ma uno strumento strutturale di stabilizzazione del reddito.

Tuttavia, la sola difesa “passiva” – ossia il trasferimento del rischio attraverso strumenti assicurativi e mutualistici – non è sufficiente per affrontare l’aumento della frequenza e dell’intensità delle avversità climatiche. Le evidenze climatiche e l’andamento delle rese impongono un rafforzamento parallelo della difesa “attiva”, attraverso investimenti preventivi capaci di ridurre l’esposizione al rischio. In questa prospettiva, assumono particolare rilievo le sinergie con gli interventi attivati dalla Regione con il Complemento di Sviluppo Rurale (CSR) Piemonte 2023–2027, in particolare gli interventi SRD06, SRD02, SRD07, SRD08, SRD01 e SRA22.

L’intervento SRD06 sostiene investimenti finalizzati alla prevenzione dei danni da:

- avversità abiotiche (reti antigrandine, sistemi antigelo, coperture protettive);

- organismi nocivi e fitopatie (difesa biotica);

- eventi meteorici estremi.

L’integrazione con il sistema assicurativo e con AGRICAT è evidente:

- la riduzione della frequenza e dell’intensità del danno comporta minori perdite residue e minore esposizione alla franchigia;

- le aziende dotate di sistemi di protezione possono beneficiare di condizioni tariffarie più favorevoli;

- si riduce la volatilità del reddito e il ricorso agli indennizzi pubblici.

Per il Piemonte, dove la frutticoltura e la viticoltura rappresentano comparti ad alta vulnerabilità, l’estensione delle reti antigrandine e dei sistemi antigelo costituisce un complemento essenziale alla copertura assicurativa.

L’intervento SRD02 – Azione C sostiene investimenti irrigui finalizzati al risparmio idrico e alla creazione di microinvasi aziendali.

In un contesto in cui la siccità è emersa come rischio sistemico dominante, la disponibilità di risorse idriche aziendali:

- riduce la probabilità di perdita produttiva;

- attenua l’intensità del danno riconoscibile da AGRICAT;

- migliora la resilienza delle colture permanenti e dei seminativi.

La combinazione tra microinvasi, efficientamento irriguo e coperture assicurative consente di trasformare la gestione della siccità da evento emergenziale a rischio gestito.

L’intervento SRD07 – Azione 7 sostiene investimenti in infrastrutture irrigue collettive che determinano un incremento effettivo della superficie irrigata. Si tratta di opere a scala comprensoriale – e non aziendale – finalizzate ad ampliare la disponibilità irrigua in aree precedentemente non servite o insufficientemente servite.

Nel contesto regionale, dove la siccità è emersa come fattore di rischio sistemico, l’aumento della superficie irrigata rappresenta una misura strutturale di adattamento climatico. L’accesso all’irrigazione riduce infatti:

- la probabilità di perdita totale di produzione;

- l’intensità dei danni da stress idrico;

- la dipendenza esclusiva dagli indennizzi assicurativi.

L’integrazione tra infrastrutture irrigue extra-aziendali e strumenti di gestione del rischio consente di trasformare la siccità da evento meramente compensato a rischio progressivamente mitigato.

L’intervento SRD08 – Azione 3 è specificamente rivolta ai soggetti gestori delle reti irrigue collettive:

- consorzi irrigui di comprensorio;

- enti gestori di canali appartenenti al demanio o al patrimonio regionale.

L’intervento sostiene investimenti per il miglioramento, l’adeguamento e l’efficientamento delle infrastrutture esistenti, con l’obiettivo di:

- ridurre le perdite lungo le reti;

- migliorare l’affidabilità della distribuzione;

- adeguare le opere ai nuovi scenari climatici e idrologici;

- garantire continuità e sicurezza dell’approvvigionamento idrico.

Per il Piemonte, caratterizzato da una storica e articolata rete irrigua, in particolare nelle aree risicole e ortofrutticole di pianura, il rafforzamento dei consorzi irrigui costituisce una leva determinante di resilienza territoriale.

Un sistema irriguo efficiente e modernizzato:

- attenua l’impatto economico delle annate siccitose;

- migliora la stabilità produttiva delle colture ad alto fabbisogno idrico;

- riduce l’esposizione complessiva al rischio sistemico.

L’intervento SRD01 “Investimenti produttivi agricoli per la competitività e la sostenibilità delle aziende agricole” comprende tra le tipologie di investimento ammissibili, in relazione alla gestione del rischio climatico, quelle destinate all’agricoltura di precisione, agli impianti irrigui aziendali connessi alle nuove aree irrigue e ai sistemi di protezione attiva contro le gelate tardive.

Infine l’intervento SRA22 – ACA22 “Impegni specifici risaie” promuove pratiche agronomiche che mantengono o favoriscono la presenza dell’acqua nei campi per periodi specifici del ciclo colturale, favorendo indirettamente il processo di infiltrazione nel sottosuolo, contribuendo con la ricarica della falda superficiale a migliorare la resilienza idrica del territorio e a costituire una riserva utilizzabile nei momenti di siccità estrema.

Verso un modello integrato di resilienza

L’architettura che si sta consolidando nel 2026 consente di leggere la gestione del rischio non come un sistema isolato, ma come parte di una strategia integrata articolata su tre livelli:

- Prevenzione attiva (SRD06, SRD02 Azione 2, SRD07 – Azione 7, SRD08 Azione 8): riduzione della probabilità e dell’intensità del danno;

- Copertura mutualistica e assicurativa (SRF01, SRF02, SRF03): trasferimento del rischio residuo;

- Fondo mutualistico catastrofale (SRF04 – AGRICAT): stabilizzazione sistemica.

Per il Piemonte, tale integrazione rappresenta una leva di competitività oltre che di tutela del reddito agricolo. La combinazione tra investimenti strutturali, strumenti assicurativi e Fondo mutualistico nazionale può contribuire a ridurre la volatilità dei risultati economici delle imprese, migliorare l’accesso al credito e rafforzare la resilienza delle filiere agroalimentari regionali.

In questa prospettiva, il coordinamento tra gli strumenti di gestione del rischio previsti dal Piano Strategico della PAC 2023–2027 e gli interventi di prevenzione sostenuti dal Complemento di Sviluppo Rurale della Regione Piemonte rappresenta una base operativa rilevante anche in vista della futura programmazione della PAC 2028–2034, orientata a rafforzare l’integrazione tra adattamento climatico, stabilizzazione del reddito e sostenibilità dei sistemi produttivi.

L’evoluzione in corso segnala il passaggio da un sistema prevalentemente orientato alla compensazione del danno a un approccio strutturale fondato sull’integrazione tra prevenzione, trasferimento del rischio e rafforzamento della resilienza economica delle imprese agricole, in coerenza con gli indirizzi della programmazione europea e con le strategie nazionali e regionali di adattamento ai cambiamenti climatici.

Per approfondimenti:https://www.cesarweb.com/xviii-convegno-nazionale-sulla-gestione-del-rischio-in-agricoltura/